重温杰克逊霍尔年会上鲍威尔讲话内容(组图)

在刚刚结束的2023年杰克逊霍尔会议上,鲍威尔讲话的要点是重申2%依然是也仍将是美联储的通胀目标,并表示如有需要,美联储会根据经济数据考虑进一步提高利率,并打算将政策利率维持在一个限制性水平。

让我们来具体回顾下鲍威尔具体说了什么。鲍威尔的讲话首先回顾了迄今为止所取得的进展,并讨论美联储在追求双重使命时所面临的前景和不确定性,最后总结了采取这样的货币政策的意义所在。

在去年的杰克逊霍尔研讨会上,鲍威尔曾发表了一个简短而直接的讲话,主要是对美国那时候的高位通胀表示担忧,并提出需要通过持续加息和缩表等手段不断强化货币紧缩政策。在过去的一年里,美联储极大地收紧了货币政策。尽管通胀率已经从最高点回落,但仍然过高。美联储打算将政策利率维持在一个限制性水平,直到确信通胀正在朝着目标持续下降。

胀率已经从最高点回落,但仍然过高。美联储打算将政策利率维持在一个限制性水平,直到确信通胀正在朝着目标持续下降。持续的高通胀最初源自异常强劲的需求与受疫情限制的供给之间的冲突。明显地,要降低通胀,需要同时消除与疫情相关的前所未有的需求和供给扭曲,以及通过货币政策的收紧来减缓总需求的增长,以使供给有足够的时间来赶上。尽管这两个因素目前正共同努力降低通胀,但这个过程还需要很长时间,即使最近的数据显示积极的迹象。

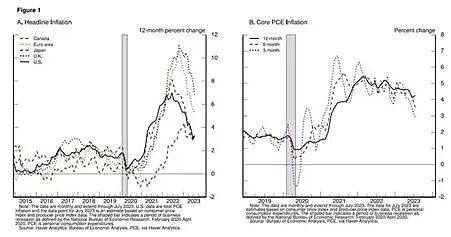

以年同比的方式来看,美国总体个人消费支出(PCE)通胀率在2022年6月达到7%的峰值,而今年7月下降至3.3%,大致与全球趋势一致。自2022年初以来,俄乌冲突一直是全球总体通胀变化的主要推动因素。总体通胀对家庭和企业产生了直接影响,因此这一通胀下降的数据是一个非常积极的信号。然而,食品和能源价格受全球因素的影响,这些因素仍然不稳定,可能会误导通胀的走势。核心PCE通胀率以年同比方式在2022年达到5.4%的峰值,今年7月逐渐下降至4.3%。然而,6月和7月的下降幅度尚不确定,未来几个季度潜在通胀的稳定时间也难以预测。核心通胀率仍然维持在较高水平,恢复物价稳定的道路仍然漫长。

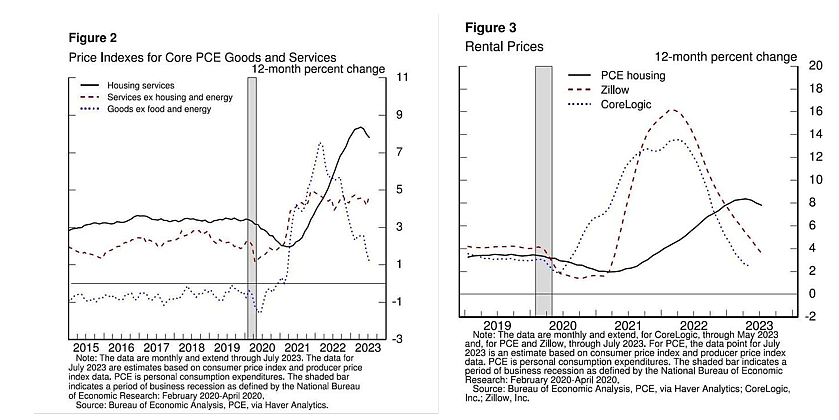

为了深入了解可能推动通胀进一步发展的因素,鲍威尔逐个分析了核心PCE通胀的三个主要组成部分——商品通胀、住房服务通胀和其他所有服务通胀。核心商品(尤其是耐用品)通胀已经出现显著下降,这归因于货币政策的紧缩以及供需错位的逐步缓解,这一因素正在推动核心商品通胀下降。

随着时间的推移,货币政策的紧缩效果预计将更加充分地显现出来。尽管核心商品价格在过去两个月有所下降,但同比增速仍远高于大流行前的水平。在对利率高度敏感的房地产行业中,货币政策的效果在加息不久后已经开始显现。

在2022年期间,抵押贷款利率翻了一番,导致房屋开工率和销售量下降,房价涨幅急剧下降。市场租金的增长迅速达到顶峰,然后稳步下降。以PCE指数衡量的住房服务通胀滞后于这些市场变化,但最近也开始下降。这个通胀指标反映了租户支付的所有租金以及自住房屋可能获得的等效租金的估计。

由于租约周转较慢,市场租金增速的下降需要一定时间才能对整体通胀指标产生影响。市场租金的下降直到最近才开始在这一指标上体现。过去一年左右,新租金增长的减缓正在酝酿中,并将在未来一年影响住房服务通胀。

最后一个大类是非住房服务,占核心PCE的半数以上,包括医疗保健、食品服务、交通和住宿等广泛的服务业。自加息以来,这一分项的通胀率同比一直处于横盘状态。

然而,过去3个月和6个月的通胀率有所下降,到目前为止,非住房服务通胀的温和下降部分原因在于许多服务业受全球供应链瓶颈的影响较小,并且通常被认为对利率的敏感度不如住房或耐用品那么大。

这些服务的生产也相对劳动密集,劳动力市场目前仍然紧张。考虑到这一大类的规模,进一步取得进展对于恢复价格稳定至关重要。随着时间的推移,限制性货币政策将有助于总供给和总需求更好地恢复平衡,从而减轻这一关键分项的通胀压力。

关于未来展望,尽管疫情相关的扭曲效应正在逐渐减弱,限制性的货币政策可能会发挥越来越重要的作用,但预计需要经历一段经济增长低于趋势增长的时期,同时劳动力市场情况需要有所缓解,通胀才能持续地回落至2%水平。自从去年的杰克逊霍尔会议以来,两年期实际收益率上涨了大约250个基点,而较长期的实际收益率也上升了近150个基点。

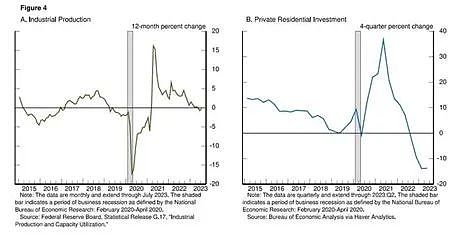

除了利率变化,银行的贷款标准也有所收紧,导致贷款增长迅速放缓。这种广泛的金融状况紧缩通常会导致经济活动增长放缓,在过去的五个季度中,工业产出增长已经放缓,住宅投资支出也在下降,但美联储仍在密切关注那些未能反映经济预期减弱的信号。

今年迄今为止,GDP增长超出预期,也超过了其长期趋势,而最近的消费支出数据尤其强劲。此外,房地产行业在过去的18个月内迅速放缓后正在显示复苏的迹象。如果持续出现高于趋势增长的证据,可能会对通胀前景构成风险,从而需要进一步收紧货币政策。

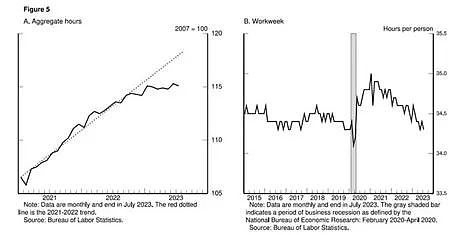

劳动力市场的再平衡已经在过去一年持续进行,但尚未达到完成的状态。劳动力供给有所改善,25-54岁人群的劳动力参与率有所上升,移民增速也回升至疫情前的水平。就业机会的增长明显放缓。

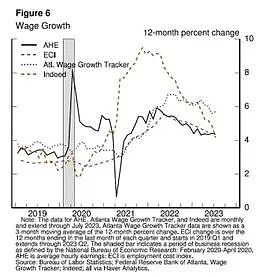

过去六个月内,总工时保持稳定,平均每周工作时长已降至疫情前水平的边界,这反映了劳动力市场状况逐渐回归正常。这种重新平衡减轻了工资上涨的压力。从多个指标来看,工资增长依然在逐步减缓,但如果有证据显示劳动力市场的紧张情况不再持续缓解,可能就需要货币政策做出相应调整。

然而,美联储无法确定中性利率水平,这也导致政策限制性程度存在不确定性。由于货币紧缩对经济活动的影响,特别是通货膨胀滞后的长度不确定,因此对政策限制性程度的评估变得更加复杂。

自一年前的杰克逊霍尔会议以来,FOMC已将政策利率提高了300个基点,过去七个月内加息了100个基点。美联储还大幅减少了其持有的证券规模,市场的反应明显需要时间才可能出现显著传导。

除了传统的政策不确定性来源外,还有个就业市场的问题是,尽管职位空缺显著减少,但却未导致失业增加,这在历史上较为罕见,反映出对劳动力的需求严重过剩。与过去几十年的经验相比,有证据表明通货膨胀对劳动力市场紧张程度的反应变得更加敏感。这些不确定性因素使美联储在平衡货币政策过度紧缩和力度不足之间面临挑战。过度紧缩可能对经济造成不必要的伤害,而力度不足则可能令政策前功尽弃。

在这种情况下,风险管理变得至关重要。在接下来的FOMC会议上,美联储将根据所有数据和不断演变的前景与风险不断评估进展情况,从而谨慎地决定是否进一步收紧政策或保持政策利率不变。美联储需要价格稳定,以确保强劲的劳动力市场状况持续一段时间,从而造福所有人。鲍威尔最终表示,不到大功告成之时,美联储不会罢休。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64